电话:13572245513

传真:029-82090039

邮箱:jioang@163.com

地址:西安市高新区丈八一路绿地蓝海大厦东1404

|

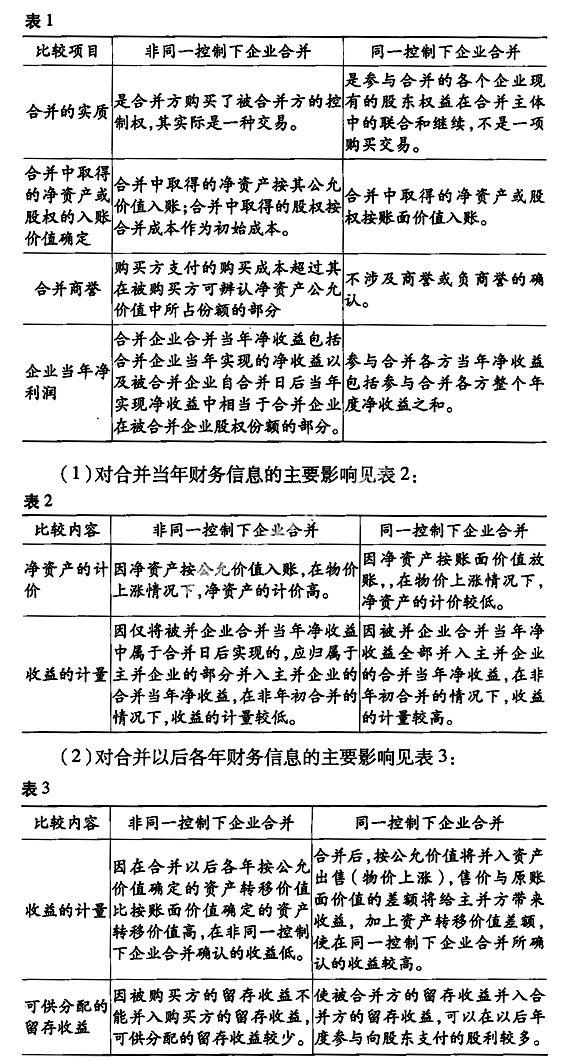

一、非同一控制下企业合并会计处理要点 首先,确定取得的可辨认净资产或长期股权投资的价值。非同一控制下的企业合并,其实质是一项“交易”。作为购买交易中取得的资产、承担的负债或取得的股权,需要采用公允价值计量,而不应该用账面价值计量。取得可辨认净资产或股权的具体方法分为:吸收合并和新设合并情况下,购买方需要将取得的被购买方可辨认净资产按其公允价值入账;控股合并的情况下,购买方应当在购买日按所确定的合并成本作为长期股权投资的初始投资成本入账,以确认取得的被购买方的股权份额。 其次,确定购买方合并成本。购买方的合并成本按以下下方法予以计量:(1)公允价值。购买日为取得被购买方的控制权而付出的资产、发生的负债以及发行的权益性证券的公允价值计入合并成本。(2)合并成本。购买方为进行企业合并发生的各项直接相关费用,计入合并成本。但是,与发行债券或承担债务有关的手续费,计入相关债务的初始计量金额,与发行权益性证券相关的费用,抵减发行收入。(3)计入合并成本的负债。在合并合同或者协议中可能影响合并成本的未来事项做出约定的,购买日估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应将其计入合并成本。(4)合并成本的调整。当企业合并发生在当期期末的情况下,如果合并中取得的可辨认资产、负债及或有负债的公允价值或者购买方的合并成本只能暂时确定,则购买方应当以所确定的暂时价值为基础,对合并交易进行确认和计量;如果购买日后12个月内对确认的暂时价值进行了调整,则所调整的部分视为在购买日进行的确认和计量。 最后,处理合并差额。购买方对合并成本与取得的被购买方可辨认净资产或股权的公允价值份额之间差额的处理分两种情况:(1)合并成本大于取得的可辨认净资产或股权的公允价值份额,确认为合并商誉。企业并购交易中,购买方一方面按公允价值对取得的被购买企业可辨认净资产或取得的被购买方股权份额进行入账;另一方面按合并成本反映付出的合并对价的公允价值及相关费用。对两者的差额,确认为合并商誉。(2)合并成本小于取得的被购买方可辨认净资产或股权的公允价值份额,计入当期损益。根据新准则,当购买方的合并成本小于取得的被购买方可辨认净资产或股权的公允价值时,要对取得的被购买方各项可辨认资产、负债及或有负债的公允价值进行复核,同时要对购买方确定的合并成本进行复核。经过复核认定合并成本确实小于取得的被购买方可辨认净资产或股权的公允价值后,将其差额计入当期损益。 二、非同一控制下与同一控制下企业合并会计处理比较 同一控制下的企业合并和非同一控制下的企业合并对合并交易或事项的确认与计量的主要差异见表1: 三、非同一控制下与同一控制下企业合并对财务信息的影响  |